这几年,一个普遍的观点是,新能源是市场上最好的投资机会。但回过头来看,传统的能源板块—煤炭股表现一点也不比新能源差,从2020年初到2022年,新能源指数涨了1倍,但煤炭ETF涨了1.4倍。

不过到了今年,煤炭股出现了较大回撤。原因是,进口煤数量大增,国内各类煤炭产品价格从今年1月上旬至8月下旬普遍跌幅在22%-34%。上半年A股煤炭板块企业营收平均下降4%,归母净利润同比下降25.9%,煤炭ETF也从2022年的高点到今年8月份跌超20%。

但如今煤炭股又开始了暴涨。9月以来,煤炭股ETF涨超12%,中国神华、山煤国际等个股创历史新高。晋控煤业和平煤股份等弹性标的涨幅皆约40%。那么,煤炭股此次能追上过去的“自己”吗?

本文持有以下观点:

1、淡季煤炭价格止跌回升是煤炭板块反转的核心原因。度过夏季电煤需求高峰后,煤炭价格出人意料的开始在淡季上涨,9月上旬较8月下旬,大部分煤炭价格上涨5%。煤炭企业也开始了本次上证行情。

2、供需失衡推动煤炭价格上涨。发电企业进入淡季后,由于长协煤的履约以及煤炭价格较低,仍然积极补货,煤炭需求淡季不淡。但在供给端,煤矿安全监管升级造成产能下降,叠加上半年煤炭交易商无利可图,交易商库存处在低位,共同导致了市场可售煤矿有限。

3、煤炭股很难复制之前的暴涨行情。煤炭股上一轮暴涨的核心是供给出清,从2015年到2020年,煤炭产能淘汰近两成,从供给过剩到供需平衡后,煤炭价格开始暴涨带动了煤炭股大涨。但本次煤炭股上涨是阶段性供需错配,很难重现之前持续性的暴涨。

/01/止跌回升,煤炭价格反转了

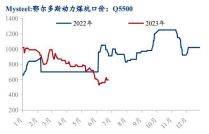

过去两年,资本市场最大的机会之一就是“煤超疯”。从2020年到2022年,煤炭ETF涨了1.4倍。

但进入到2023年后,煤炭股一度出现了较大回撤,从2022年的高点到今年8月份,煤炭ETF跌超20%。煤炭股下跌是因为进口煤把国内煤炭价格打下来了。为了缓解国内煤炭需求,去年下半年我国实行了进口煤零关税政策,今年又重新开放了澳洲煤炭进口,煤炭进口量飙涨,2023年1-6 月,全国进口煤炭2.22亿吨,同比增长93%。

加上进口煤价格低于国内煤价格,国内煤炭价格只能下降。从今年1月上旬至8月下旬,国内各类煤炭产品价格普遍跌幅在22%-34%。煤炭价格下降,煤炭股业绩也受到影响,上半年A股煤炭板块企业营收平均下降4%,归母净利润同比下降25.9%。

但进入到9月份以后,煤炭股迎来了转机。9月以来,煤炭股ETF涨超12%,中国神华、山煤国际等个股创历史新高。晋控煤业和平煤股份等弹性标的涨幅皆约40%。

煤炭股股价回来了,是因为煤炭价格出现了淡季不淡的行情。在度过夏季的煤电高峰后,国内煤炭价格反而止跌回升,出现了超预期增长。据国家统计局网站数据,9月上旬煤炭产品中,除了焦炭(准一级冶金焦)价格微跌1.3%,其余价格普遍上涨。其中,普通混煤、山西大混、山西优混、大同混煤价格较8月下旬上涨均超42元,涨幅均超5%。

煤炭价格上涨,与进口煤价格优势降低有关。随着国际天然气涨价,煤炭作为一种替代能源也跟着涨了起来,国际煤价出现了上涨,以以纽卡斯尔动煤期货为例,从6月份到8月份价格上涨了10%。国际煤炭价格上涨意味着进口煤价格优势降低,自然有利于国内煤价回升。

除了进口煤的影响外,国内煤价供需关系的改变才是煤价上涨的核心原因。

/02/淡季不淡,供给却收缩了

煤炭价格波动本质上来源于供需错配。从需求端看,煤炭下游应用50%在火电,17%在钢铁,13%在化工,大头囊括工业、基建和地产。因此发电厂需求往往对煤炭价格其决定作用。

按照以往,在度过电煤需求高峰后,电厂会主动去库存。以沿海八省电厂为例,2019年-2022年,进入9月份后,沿海八省电厂煤炭库存大多从3500万吨下降到2500万吨以下。但今年9月份,沿海八省电厂仍然将煤炭库9维持在3500万吨以上。

按照国盛证券的说法,电厂采购意愿较大,是因为长协煤(指双方签订了长期煤炭协议,保证在一定周期内价格不会剧烈波动)目前价格仍低于现货且电厂希望维持高库存压制冬季煤价上涨预期,争取在年底煤炭长协谈判中获得更强议价权。

煤炭需求淡季不淡,但煤炭供给却开始收缩了。7月我国原煤日产1218万吨,较3月高点下滑128 万吨/日,下滑幅度超9.5%。

国内原煤产量收缩很大程度上是因为安检升级,我国煤炭行业百万吨死亡率自2010年以来连续多年下降,但2022年开始回升,导致国内煤矿安全检查升级,部分中小民营煤矿产量开始收缩产能,新建煤矿的产能释放时间也在延迟。

不仅煤矿产量收缩,煤炭市场上的现货也在减少。煤炭供给可分为港口煤和产地煤,产地煤就是在煤矿坑口直接交货,港口煤就是把挖出来的煤运到港口,再通过港口转运。

按照以往,港口煤加上运费肯定高于产地煤。但今年产地、港口煤价出现长期倒挂,逻辑在于,产地煤依托煤矿场地较港口煤议价力更强,因此在每轮煤价下跌过程中“产地煤价跌幅小于港口煤价跌幅”最终出现了港口煤低于产地煤的价格倒挂情况。

在港口煤低于产地煤的情况,煤矿贸易商无利可图,没有买新煤的意愿,因此港口煤库存持续下降,市场煤可售的资源越来越少。截至9月8日,环渤海九港库存为2078.8万吨,周环比下降116.1万吨。煤矿现货越来越少,煤炭市场也开始出现供应紧缺的现象,煤炭价格也就自然涨了上去。

如此看来,煤炭股的反转很大程度上是因为煤炭市场阶段性的供小于求。那么,煤炭股的长期价值如何呢?

/03/煤炭股追不上曾经的“自己”

整体来看,煤炭在未来的需求会持续下滑。煤炭下游应用火电、钢铁,化工等领域的增速会随宏观经济的变化而降速。此外,以光伏、风电为首的清洁能源也会逐渐对煤炭形成替代。

当然,总需求下降的行业并不一定代表行业内企业的衰落,企业的价值还要看供给端的变化。

以史为镜,可以知兴衰。回顾煤炭股之前的暴涨,同样是在市场需求总量下滑的情况下,吃了供给出清的红利。

煤炭消费量从2013年历史峰值的42.44吨下降到2020年的40.49亿吨。消费量下降了,但产能下降的更快,供给侧结构性改革政策横空出世,拉开了煤炭淘汰落后产能的大幕。从2015年-2020年,煤炭行业差不多淘汰了10亿吨产能。到2020年,全国煤炭消费量为40.49亿吨,生产量为39亿吨,基本实现供需平衡。

从产能过剩到产能逐步出清,煤炭价格明显上涨。焦煤主力期货价格从2015年11月最低的484元,一度上涨至2021年10月的3878.5元。煤炭价格上了一个台阶后,煤炭企业的ROE持续走高。从2016年-2022年,A股煤炭板块ROE从2016年的5%提升到2022年的21.8%。ROE有了质的提升,煤炭企业自然开始了疯涨。

而在前两年,在煤炭紧需求的背景下,监管批准了一些此前关闭的煤矿复工,还放开了新的煤矿投产。如今,随着矿难事故率的回升,安全监察升级又带来了新一轮落后产能的淘汰。

如9月6日,中共中央办公厅、国务院办公厅发布《关于进一步加强矿山安全生产工作的意见》。《意见》提到严格矿山安全生产准入、停止新建产能低于90万吨/年与瓦斯突出、冲击地压、水文地质类型极复杂的煤矿。

但考虑到此轮出清由安全升级检查带动,加上当下正处于供给紧平衡的状态,煤炭供给端出清的力度要远远低于上一轮。这也意味着,虽然如今的供需错配带动了煤炭股的大涨,但长期看,煤炭股大概率不会重复过去几年持续劲爆的大涨行情。

原文标题 : 煤价止跌回升,煤炭股又行了?