时代电气(3898.HK/688187.SH)于北京时间 2022年8月26日晚的长桥港股盘后发布了 2022 年第二季度财报(截止 2022 年 6月),要点如下:

1、整体业绩:中车时代电气本季度实现收入39.82亿元,同比增长23.8%,公司收入增长主要来自于新兴装备业务的带动。公司本季度毛利率33.2%,毛利率下滑主要受传统轨交业务毛利率下滑和业务结构性影响所致。公司本季度实现归母净利5.3亿元,同比增长21.8%。

2、传统轨交业务:上半年传统轨交设备业务实现营收46亿元,同比仅增长4.6%。上半年受疫情等因素影响,政府及相关单位的重心更多放于疫情防控等方面,对火车、城轨等项目交付有所影响,上半年传统轨交业务的毛利率也下探至39.2%。

3、新兴装备业务:上半年新兴装备业务实现营收18.28亿元,同比增长135.3%,是上半年公司增长的主要贡献项。其中功率半导体、新能源电驱动、工业变流产品等上半年都实现了翻倍的增长,主要还是新能源领域的旺盛需求拉动所致。

4、费用率情况:上半年公司各项费用占比都有所下降,其中尤其是销售费用率呈现明显的下降趋势。费用端的下滑,对公司利润的释放有所帮助。

整体来看:本次财报,还是达到市场对公司的期待。对于传统轨交业务,虽然是公司最大的收入来源,但由于业务过分成熟也没太多的增长空间。市场只希望这项业务成为“不拖累”的基本盘,上半年的财报做到了。而市场更关注新兴装备业务,上半年财报新兴装备业务实现100%以上的增长,也完成了市场对公司新业务增长的期待。

展望公司下半年的业绩,基本盘稳固,新业务继续高成长。

1)传统轨交业务:截至 2022 年上半年,高速铁路、机车牵引变流系统产品和城轨领域持续领跑国内市场,其中在城轨领域,公司于2012 年至 2021 年连续十年在国内市场占有率稳居第一。随着下半年疫情封控的好转,下半年动车和轨交业务会好于上半年;

2)新兴装备业务:从上半年的高增长来看,整体新能源下游的需求是旺盛的,而公司能获得这么高的增长主要来自于产能端的释放。随着下半年产能的爬坡,下半年新兴装备业务仍将保持高增长。对于时代电气这公司来说,如果把他作为新能源方向的半导体公司。从新兴装备业务来看,100%+的增速,公司目前整体才20倍的PE,感觉好便宜。但其实公司贡献利润最大的仍还是传统轨交业务。由于传统轨交业务不具备太高成长性,也给不了太高估值。因此,对时代电气从传统业务和新兴业务两部分需要分开来看。海豚君认为在当前情况下,传统业务占比依然较高,公司在目前的位置上涨的空间和弹性不高。

以下是长桥海豚君对中车时代电气财报的具体分析:

一整体业绩:新兴设备成增长主推力

1.1营收端:2022年第二季度公司实现收入39.82亿元,同比增长23.8%。公司上半年营收同比增长20%以上,增长主要由新兴装备业务带动,其中上半年新兴装备业务同比增长达到135%。

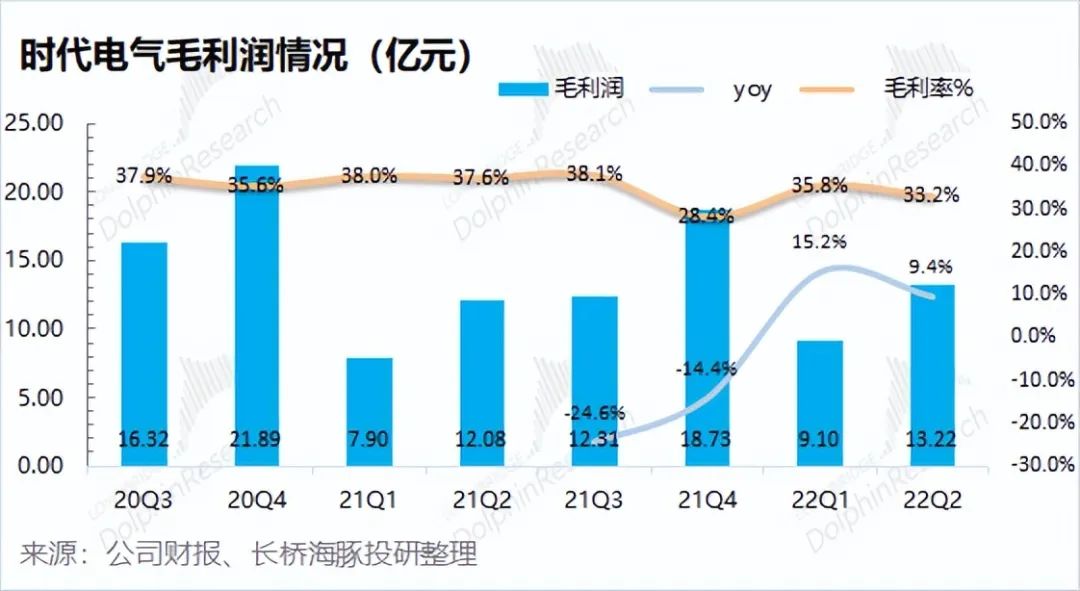

1.2毛利端:2022年第二季度公司实现毛利润13.22亿元,同比增长9.4%。公司上半年毛利同比增长达两位数,毛利的增长主要由收入增长带来。其中公司二季度毛利率33.2%,同比下滑4.4pct,主要是因为

①传统轨交设备业务毛利率有所下降;

②结构性影响,新兴装备业务毛利率较低,而上半年该业务的占比有所提升。