文 | 韦航

你在北方的温室里四季如春,而我在南方却冻成了狗,这听上去是一个段子,但却是在真实发生。

近日,湖北浙江再起限电风波,有义乌市民表示,因为空调不能开,已经冻成了狗,在大街上路灯都没有了。

电是一个国家最关键的指标,若是电的需求供应不足,一个国家的经济就受影响。一般在夏季都会出现电荒,但在今年却不一样,冬天都开始拉闸限电了。

生产任何产品都离不开电,让人没有想到的是,电荒却突然出现了。

高速增长的中国电力

中国的电力需求量在新中国成立前只有1.76KW,改革开放之后的1982年,当时的电力需求量为180万KW,但在中国加入WTO之后,电力需求量平均以每年10%左右的增长速度在不断增长。

到2009年突破了8亿KW,在“一带一路”战略实施下,中国电力需求量在2016年底已经达到了16亿KW,电力需求量位居世界第2位。

高速增长的电力需求量在世界电力发展史上属于罕见的现象。

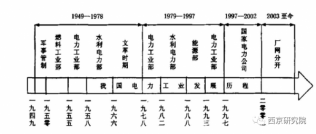

为保证中国电力需求的稳定,中国在1982年电力市场成立之后到2002年,中国进行了三次电力市场化改革,从发电、输电、配电、供电为一体的市场逐渐发展为发电和输电、配电、供电相分离的电力供应市场和电力需求市场。

从2000年到2002年,电力需求出现高速增长状况,出现这种情况可能是与中国加入WTO有关。

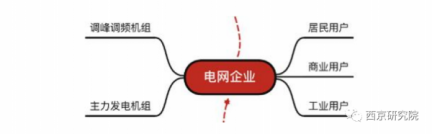

2002年,中国电力需求管理开始向集约化发展,随着厂网分开政策的实行,电力需求这一块市场归属于电网公司经营。

之后随着中国经济的全面开放,经济高速发展的同时,作为经济发展“先锋”的电力行业则出现滞后局面,电力需求缺乏动力,为了保证居民的生活用电,国家不得不采取对工业拉闸限电的措施。

2002年中国拉闸限电的省(市)为12个,到2004年扩大到24个省(市),电力需求的短缺会给中国经济发展带来巨大的损失。虽然之后的几年电力需求度过了平稳的时期,但在2010年电力需求短缺的警报再次拉响,电力需求短缺达到了3100万千瓦时。

2011年伊始,国家开始提倡“绿色电力”,在保证电力需求量供应的基础上,转变电力市场的结构,促进低碳经济和节能减排的实施。国家去耗能、高污染的措施也初见成效,智能电网、自动化电网、低耗能、清洁的发电机组,中国电力需求结构趋于合理化。

电网运输速度和电网质量的提高、跨区域、全国联网工程和特高压的发展保证了电力需求的稳定。“一带一路”也让中国电力行业走向了世界,同时中国也加强了与国际交流合作。国家同时也开放了电力行业国际贸易。

鼓励外资进入中国电力市场,促进中国电力市场资源的合理配置。电力行业国际化的合作与交流,也让中国汲取了国际先进电力需求的管理经验,在国家一系列措施实施下,2014年之后中国没有发生过大面积的拉闸限电情况。

2008年北京奥运会、上海合作组织峰会,G20杭州峰会,厦门金砖国家峰会的召开,电力需求平稳,国家工业生产和居民的生活用电并没有受到影响,说明国家对电力需求的调控政策收到初步成效。

据《中国中长期发电能力及电力需求发展预测》报告估测,到2025年中国全社会电力需求总量将达到8万亿千瓦时左右,电力需求以年平均7%以上的速度増长,中国电力需求大约再经过30到35年左右才能达到饱和,饱和的电力需求大约在14万亿千瓦时左右。目前,中国电力需求仍处于不断上升的状态。

中国电力需求已经走上了全面、稳定、高速的发展道路。中国成为世界电力强国只是一个时间问题,电力需求量能够保证中国社会经济的高速发展,为中国社会经济的快速发展保驾护航。

在目前采取的一系列政策下,电力供给有所改善,但电力需求依然处于相对紧张的状态,并没有得到完全的解决。

三大产业的电力需求

在2006年,中国用电结构中第二产业占全社会用电量的71%左右,第三产业仅占11.19%,从城市农村用电需求结构看,农村用电需求为4.9%,比城市用电需求8.04%还要低很多。

从行业分类情况看,第二产业中的轻工业占据了绝大多数的用电量,占第二产业用电需求的68.6%。

在2006年之后,国家鼓励发展高新技术产业,鼓励全民创业,在这种大背景下,中国产业结构比例也发生了变化,居民生活用电需求比重在不断地增长。

截止到2016年底,中国第三产业用电需求比例提升到32%,而第二产业用电需求下降到64.1%,工业用电需求下降明显,但工业用电依然是中国电力需求的主体。

随着中国城市化进程的加快,大量的农民到城市打工,因此农村用电比例需求进一步下降到3.9%。

三大产业中的第一产业农业用电需求占比最小,农业主要是以人工和机械化为主,而机械化的动力主要是以燃油为主。

工业是我国经济发展的主要动力,也是用电需求的主要产业,处于举足轻重的地位。

2016年中国工业电力需求占比达到64.1%,相比于2013年的66.3%、2014年的66%、2015年的65.3%有所下降,相比于1997年的84%、2006年的71%有较大幅度的下降趋势。

中国整体的工业电力需求占比呈现下降趋势,但轻工业在整个工业电力需求中的占比呈现上升趋势,重工业呈现下降趋势。

1997年到2002年年是中国实施全面经济开放的时期,这个阶段中国经济发展以工业为主,重工业发展迅速,一些以重工业为主的国有企业生产规模处于扩张阶段。

但在中国加入WTO之后的2002年到2008年,对外贸易发展迅速,中国也逐渐转变产业构,工业电力需求量也在不断增长,一些私有企业发展迅速,轻工业增长速度明显高于重工业。

2008到2016年,在环保压力下,中国逐渐关停了一些高耗能、高污染的重工业企业,大力支持一些低耗能、无污染的轻工业。虽然第二产业的工业整体占比有所下降,但我国整体工业的电力需求量是不断增长的,说明中国经济现不断增长的趋势,经济的增长还是以工业为主,工业依然是我国用电需求最高的产业。

目前,中国产业的发展向第三产业靠拢,第三产业电力需求比例逐步提升。

在社会电力需求增长的过程中,居民生活电力需求也保持一致的增长趋势。居民生活用电归属于第三产业,在2016年第三产业占全社会电力需求的32%,其中居民生活占全社会电力需求的11%,虽然占比不是很高,但增速很快。2002年以来,居民生活的电力需求以平均每年7%的速度增长,明显高于全社会电力需求增长速度的3%。

电力不仅关乎产业,更关乎居民的生活体验。

结构性矛盾问题突出

2002年以前,我国电力行业一直实行的是政府统一管理,政企合一的办电模式,电力的生产与营销管理都是由政府统一管理、统一拨款,是处于绝对的垄断地位。

在2002年之后,国家开始以市场为导向,实施了政企分开、厂网分开的电力行业体制改革。把电力行业转变为企业,发电与供电相分离,并成立了电力监督管理委员会。

虽然国家对电力行业体制进行了改革,但目前电力企业还是归于国家管控,允许部分私有企业进入电力行业,但国家对电力行业依然有绝对的控制权。

中国电力产业由于还在发展中,各方面还都不够完善,因此之前制定了一些电力价格保护的措施,现如今面对电力市场改革的情况,电力价格制定的不合理性就暴露了出来。

由于电力价格机制长期未理顺,导致出现拉闸限电局面,除了水电来水不好以外,最主要的原因不是电力装机不足造成的“硬性”缺电,而是电力价格机制引起的“软性”缺电或者叫“体制”缺电。

由于价格机制长期没理顺,火电企业大面积亏损,生产积极性受到压制。

从目前监测情况来看,中西部省份的部分生产能力因火电价格低、电煤价格高等问题而处于停机状态。

中国对于煤炭的管理已经完全市场化了,煤炭的价格是在市场环境的变动下进行相应的调节的。但是中国的电力市场之前一直是出于计划经济的体制。由于全球性通胀造成煤价上涨,煤炭的价格直接影响到电力企业的利益。

煤炭价格猛涨的情况下,电价保持不变会导致电力企业严重亏损,煤电矛盾集中爆发,这是引发新式电荒的导火索。

在今后很长一段时间内,煤炭仍然是电力的主要能源来源,煤电之间的矛盾焦点在价格,也就是“计划电”和“市场煤”的问题。如果不尽快解决煤电问题,电力供需平衡将非常脆弱,“电荒”将会由不同原因引发而持续出现。

中国的电力供应出现不足的问题,一部分也是由于我国地域的特点引起的。中国电力资源丰富的地区一般都在西部地区,例如:甘肃、新疆、内蒙古以及西藏,这些地区资源非常丰富,而且不仅限于传统的火电和水电的形式,新型的清洁能源(风能、太阳能)也是非常有优势的。

而中国用电量大的地区基本在东部经济发达的省,例如:沿海的江浙两省,重庆、湖南等经济高速发展的省,这些地方也都不同程度的出现了电荒。

东部由于上述各种的一些原因不能供应足够的电力,而西部由于输送问题又不能满足电力的供给。

因此,中国电力供需是结构性矛盾问题,或许会一直存在。