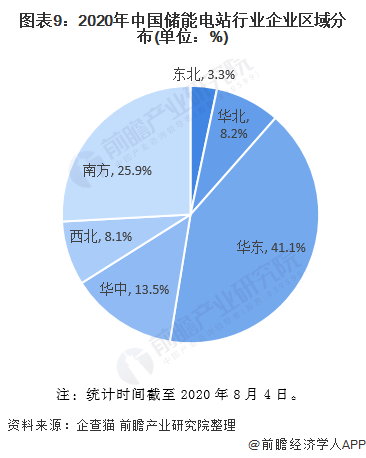

中国储能电站企业区域分布在广东和江苏

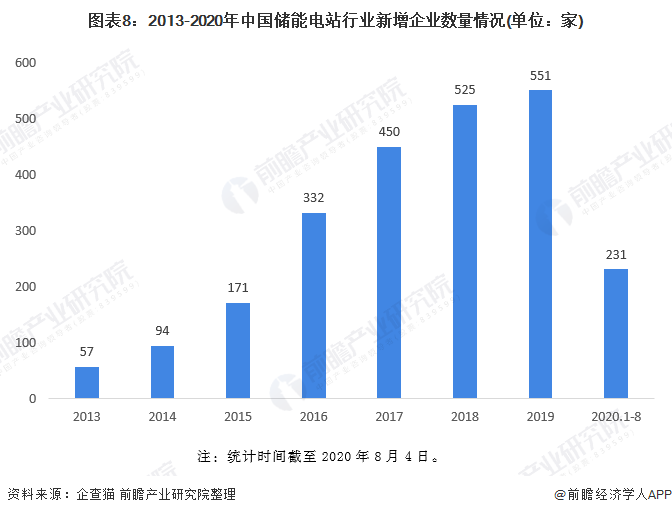

根据前瞻企业数据库企查猫的搜索,截至2020年8月4日,我国经营范围中含有“储能电站”的存续和在业企业共计2899家,其中2019年新增551家。

根据前瞻企业数据库企查猫的搜索,中国储能电站相关的企业主要分布在华东和南方地区,华东占比41.1%,南方占比25.9%,其他区域较为分散。

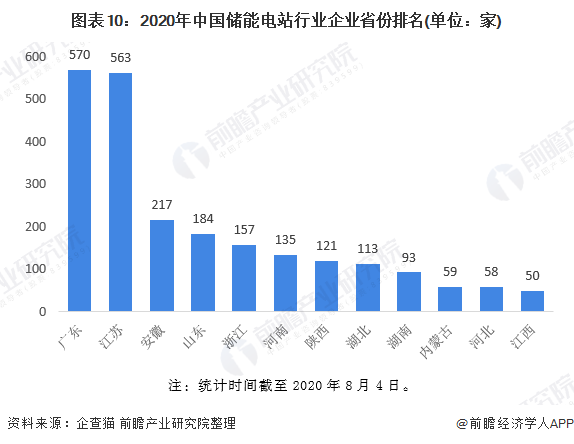

从全国各个省份来看,广东的储能电站和江苏不分上下。在南方地区主要以广东为主,截至2020年8月4日,广东共拥有储能电站相关企业570家;在华东地区,储能电站企业主要分布在江苏一带,截至2020年8月4日,江苏共拥有储能电站相关企业563家。

中国储能电站成本不断降低 市场空间大

在各类储能技术中,抽水蓄能的成本最低(21美元/千瓦时),其次是压缩空气储能(53美元/千瓦时)。锂离子电池等电化学储能的装机成本仍然较高,但在存储和释放能量方面效率更高,使其具有更广泛的应用潜力。

结合前文的分析,根据国家能源局发布的《水电“十三五”规划》,到2020年底我国抽水蓄能的累计装机规模达到38GW。2020年为我国十三五的收官之年,而截至2019年我国抽水蓄能装机进度仅达到完成79.6%,未来仍有巨大的发展空间。

同时锂离子电池成本也在快速下降,预计到2030年其装机成本将由2016年的1050美元/千瓦时降至478美元/千瓦时。由于锂离子电池成本下降速度超过预期,使其在多个主要能源市场成为天然气发电厂的有力竞争对手。预计电化学储能将成为中国储能装机容量的核心增长动力。

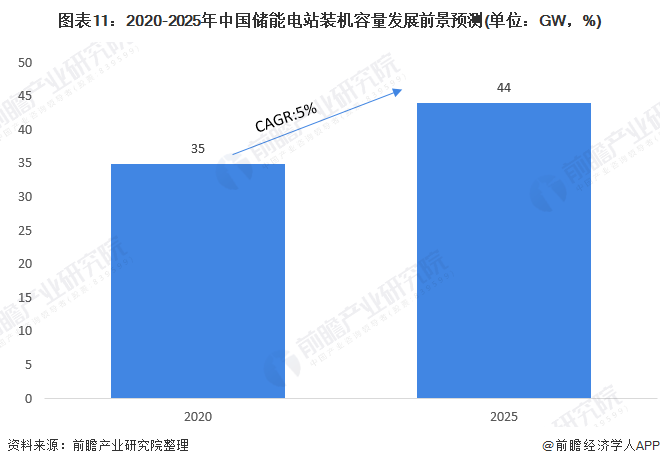

综上,前瞻初步预测中国储能电站装机容量在未来5年内仍将保持5%以上的增速,到2025年超过44GW。

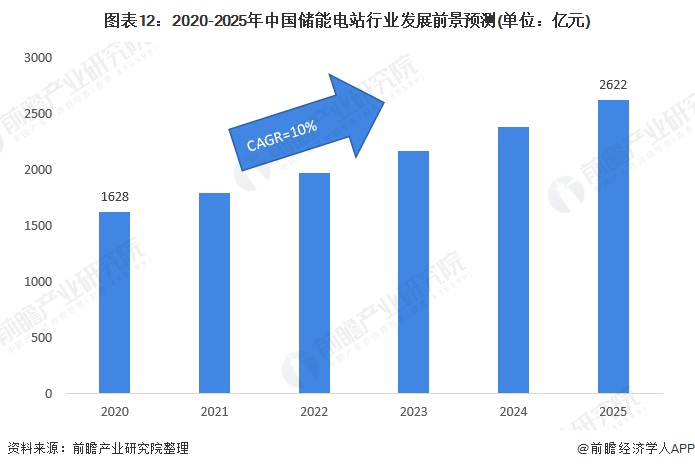

“十四五”期间,我国电力体制改革政策的落实、现货市场的逐步建立、可再生能源实现大规模并网、分布式能源体系的完善、电动汽车的快速普及以及能源互联网的发展完善等将持续推动储能市场规模稳步攀升。未来,储能技术与应用策略的成熟、标准与规范的制定、成本下降与规模化生产的实现、储能应用市场与价格机制的建立都将保障储能为支撑中国实现能源结构向低碳化转型发挥更加坚实的作用。前瞻保守估计,未来几年储能电站市场规模将以10%的速度增长,至2025年,市场规模将超过2600亿元。

以上数据来源于前瞻产业研究院《中国储能电站行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院