例如,美国在上世纪70、80年代,超临界机组的建设要远少于亚临界机组。原因是需求放缓,银根缩紧,人们倾向于建设小机组以降低投资风险,并且超临界机组的运行与维护成本高。尽管在此之前,超临界机组已经从60年代就开始流行了,2/3以上的新建机组曾经是超临界。

环保标准很大程度上具有独立性

从微观的技术角度而言,提升环保标准往往意味着对能源指标的恶化。很简单,额外的回收设施基本都是耗能的,排放的减少很大程度上是通过额外的耗能换取的。脱硫脱硝,往往意味着比不脱5%-10%的效率恶化,而空冷机组的能源效率也要比湿冷要低10%。

这是取得更好的环境表现需要付出的代价。现实中是否需要这样做,往往需要的是经济标准(成本效益分析,提高标准的收益超过了其成本)或者法律视角(满足法律标准要求),而不是排放指标越高越好。

从法律标准视角,日益提高的各项标准,意味着发电厂需要额外的努力去实现全部标准。这些标准往往存在着互相加强或者得失平衡,环保标准往往是“最紧”的那个约束,这在很大程度上具有独立性,需要特别的措施予以保障。

对煤电发展的限制性措施坐实了过去的“上大压小”政策指向累计排放增加的方向。笔者在《能源》杂志2014年9月份的文章中指出,“十一五”期间,全国累计关停小机组7700万千瓦。这一关停对煤电排放的动态影响,究竟是增加排放的,还是减少排放的,取决于后续何种的煤电发展政策。如果2020年实施了煤电发展的限制政策,那么“上了大机组”(机组平均年龄8岁左右)的累计排放将可以预计的要高于当初“小火电正常到期”(机组平均年龄10岁)的假想情况。既有小机组已经运行了一段时间,很可能在未来10-15年就会到期关闭,而由于政策限制,不会有新的煤电机组建设,煤电总体容量随自然退役下降很快;而上大压小,新建大机组无疑将有很大可能性运行到设计寿命结束,比如30年以上(否则意味着再一次的提前退役)。

因此,目前出台的煤电发展限制措施,将意味着过去的上大压小政策,从减少总体排放,特别是具有累积效应的温室气体排放有效性的角度,是一个适得其反的政策。

新建的大容量机组是系统可以预见中的“落后产能”

笔者在之前的一系列文章中提到,各种类型机组的组合,而不是一味的大机组或者基于满负荷小时数长期平均成本最低的煤电机组的组合是成本更优的。从煤电的技术、投资特性来讲,其在电力系统中的最优份额(基于系统总成本最小的价值标准)将可以预见的不应该如此之高,超过了60%。从这个角度与标准,我国的煤电机组份额过大,存在着明显“过剩”。

这种过剩,是长期存在的过剩,因为它超过了煤电在系统中对应于系统成本最小化的“最优份额”。而不在于短期的电力供求平衡问题,那是总量的问题,而不是结构的问题。四川、湖北这些水电极其丰富的地区,其他电源类型通常只有运行半年乃至几个月的机会。这些地区都建设了若干重资产的大型燃煤发电,而不是轻资产的天然气发电,是这种过剩比较集中的表现。

新建的大型机组,面临着电力全面过剩与煤电长期过剩环境下电力市场价值的下降(避免的用电成本),而本身还没有足够的时间回收固定资产(从项目经济评价而言,折旧还远没有完成;从业主经济评价而言,还未充分还贷),会计亏损的概率很大;大型机组运行维护成本高,不带基荷运行效率损失大,运行不够灵活,长期50%左右运行,大马拉小车。

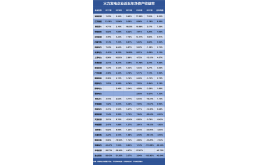

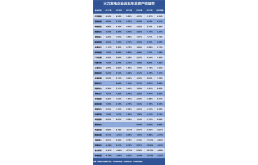

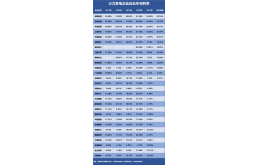

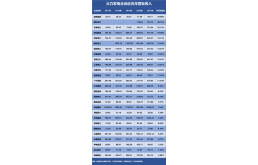

可以预见,在市场环境下,这些大机组将是“亏钱”(missing-money)的那部分机组,生不逢时,属于不折不扣的“落后产能”。那么,这部分产能有多大呢?卓尔德Draworld研究中心对过去与今后5年预期的煤电增长,根据容量大小做了可视化的工作(图1)。从2006年算起,到2016年的这十年,超过60万千瓦的新建超临界机组超过1.5亿以上。整体煤电机组的平均年龄11-12岁。

落后的为何要一律关停?

落后只是对机组可能盈利前景的描述,并不涉及是否需要关停的任何含义。在本轮供给侧结构性改革中,一旦被认定为“落后”,往往就意味着关停,这其中存在着逻辑跳跃。落后即使是事实,为什么就不能存在?这些小机组往往资本成本已经回收,燃料成本占比很高(因为能源效率较差,比如度电煤耗在300克以上),放在那里不用,相比而言不显著的增加成本。从系统价值而言,必要的时候(比如夏季用电高峰)还可以调峰,作为事故与紧急备用;从机组本身的经济收益而言,也可以进一步取得利润。

2016年下半年以来,钢铁、煤炭与煤电的需求形势都有所反弹,在政策讨论中出现了“防止落后产能死灰复燃”的说法。似乎一旦“定位”为落后产能,就没法子翻身了,成了一棍子需要打死的。应该讲,这是一种十分霸道的战场指挥官思维方式。市场形势好转了(比如经济周期变得向上走),企业为何不能提升一下利用率,以获得利润,减少会计上的亏损?这对于全社会满足供应、解决就业、提升产能利用率、促进竞争都是不无裨益的。

总结

通过本文的分析,我们认识到:新建的大容量机组是短期内可以预见中的“落后产能”。这部分落后产能,投资成本大部分还没有回收,面临着很高的银行负债。而由于总体供给的严重过剩(至少在十三五无法消化),其加入整个系统的额外价值很低。如果没有强的政策措施的保证,在市场环境中将面临一个远远无法回收固定资本的电价水平,往往巨额亏损,甚至存在现金流断裂的风险。

当然,现在的管理机制下,这部分机组通过给定小时数(尽管有所缩水),给定上网标杆价格(已经大大超过电力供给的边际社会价值)几乎隔绝了市场风险。但是无疑,这种措施是以全社会无法享受更低的电价水平(比如对应于传统化石能源机组的燃料成本)为代价的。在政策变动上,政策曾经规定,对于2017年3月以后建成投入运行的煤电机组,将不再给予任何小时数保证,是一个非常积极的变化。出于政策的连续性,这项政策需要考虑过去几年机组的生存问题。加快电力市场改革与电价形成机制改革,特别是小时间尺度电力市场(比如日前)的建设,将在很大程度上压缩这部分机组的盈利前景,从而在或多或少的程度上“去产能”。但是一般而言,不存在通过行政强力措施干掉某部分机组(包括老机组与新机组)的经济效率上的必要。这将坐实“搁置”资产的潜在损失,也无助于发电行业的竞争、系统充足性与长期可持续。